L’IMPOSTA DI BOLLO SULLE FATTURE ELETTRONICHE

(DICEMBRE 2022)

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

Successivamente al periodo di avvio della fatturazione elettronica, nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (Elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (Elenco B).

I soggetti Iva possono dunque verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Il provvedimento del Direttore dell’Agenzia delle entrate del 4 febbraio 2021 ha dettato le regole di funzionamento del nuovo sistema.

ATTENZIONE

La modalità prevista per l’assolvimento dell’imposta di bollo dovuta per le fatture elettroniche non deve essere confusa con il cosiddetto “bollo virtuale” (cioè con la modalità di pagamento indicata nell’articolo 15 del Dpr n. 642/1972, che stabilisce che l’imposta di bollo può essere assolta in modo virtuale, su richiesta degli interessati, per determinati atti e documenti, definiti con appositi decreti ministeriali).

Tale procedura consiste nella richiesta di apposita autorizzazione all’Agenzia delle entrate, nell’indicazione dell’assolvimento del bollo in modalità virtuale sui documenti cartacei, nella presentazione di una dichiarazione annuale per la liquidazione dell’importo dovuto per l’imposta di bollo e nel versamento tramite modello F24.

L’Agenzia delle entrate elabora per ogni trimestre solare le fatture elettroniche trasmesse al Sistema di Interscambio (SdI) ed elaborate senza scarto per determinare se su tali fatture è stato indicato correttamente l’assoggettamento all’imposta di bollo.

Se nei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, è valorizzato a “SI” il campo “Bollo virtuale”, questi verranno considerati per il calcolo dell’imposta di bollo da pagare.

Se sono state emesse fatture elettroniche che configurano i presupposti per l’assoggettamento a bollo, ma non contengono la relativa indicazione, l’Agenzia le evidenzia al soggetto che le ha emesse: il cedente/prestatore o, nel caso di autofatture per regolarizzazione di operazioni, il cessionario/committente.

L’esito di tale elaborazione si concretizza nella messa a disposizione all’interno del portale "Fatture e corrispettivi” di due elenchi contenenti gli estremi delle fatture elettroniche emesse nel trimestre solare di riferimento:

Ai fini dell’individuazione del trimestre di riferimento, per le fatture elettroniche emesse nei confronti di privati (operatori Iva e consumatori finali) vengono considerate quelle in cui:

Per esempio, una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 31 marzo, viene considerata tra le fatture relative al primo trimestre.

Una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 1° aprile, viene considerata, ai fini del bollo, tra le fatture relative al secondo trimestre.

Per quanto riguarda l’individuazione del trimestre di riferimento delle fatture elettroniche emesse nei confronti delle Pubbliche amministrazioni, vengono considerate le fatture:

ATTENZIONE

Anche se il conteggio in un trimestre precedente - e quindi l’anticipazione - dell’imposta di bollo relativa a fatture elettroniche da conteggiarsi nel trimestre successivo non configura una violazione, si invita a conformarsi alle regole sopra indicate, in modo da evitare la costante squadratura tra gli importi versati dal contribuente e quelli determinati dall’Agenzia delle entrate, che dovrebbe poi successivamente essere chiarita con contatto presso l’Agenzia.

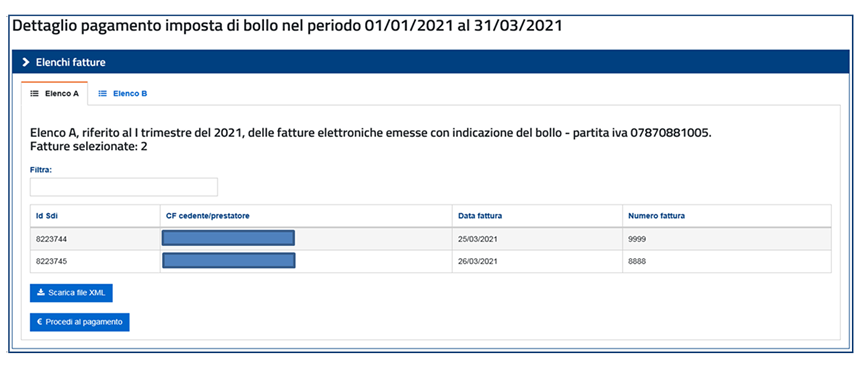

L’elenco A contiene gli elementi identificativi delle fatture elettroniche ordinarie e semplificate, emesse verso i privati (soggetti Iva e consumatori finali) e verso le Pubbliche amministrazioni, nelle quali il cedente/prestatore ha indicato l’assolvimento dell’imposta di bollo.

Tale indicazione viene rilevata dalla valorizzazione a “SI” del campo “Bollo virtuale” (2.1.1.6.1 nel tracciato record della fattura ordinaria e 2.1.1.5 del tracciato record della fattura semplificata) all’interno del file con estensione .xml contenente la fattura elettronica emessa.

Nell’elenco vengono esposti anche gli elementi identificativi dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, sempre se nei predetti documenti è valorizzato a “SI” il campo “Bollo virtuale”.

ATTENZIONE

Il contenuto del campo “Importo bollo” (2.1.1.6.2) del tracciato record della fattura ordinaria non è rilevante. Indipendentemente dalla valorizzazione di tale campo, infatti, per ogni fattura emessa con indicazione dell’assolvimento dell’imposta di bollo, viene determinato un importo dovuto di 2 euro.

Per quanto riguarda le autofatture (tipo documento “TD20”) contenenti assolvimento del bollo ed emesse dal cessionario/committente per la regolarizzazione di operazioni per le quali non ha ricevuto dal cedente/prestatore la relativa fattura (articolo 6, commi 8 e 9-bis, del decreto legislativo n. 471/1997 e articolo 46, comma 5, del decreto legislativo n. 331/1993), i dati vengono riportati nel solo elenco A del cessionario/committente.

L’elenco A viene messo a disposizione del contribuente e del suo intermediario delegato all’interno del portale “Fatture e corrispettivi” e non può essere modificato.

ATTENZIONE

L’intermediario deve essere in possesso della delega al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o della delega al servizio di “Consultazione dei dati rilevanti ai fini Iva”.

Di seguito, un esempio di elenco A messo a disposizione:

|

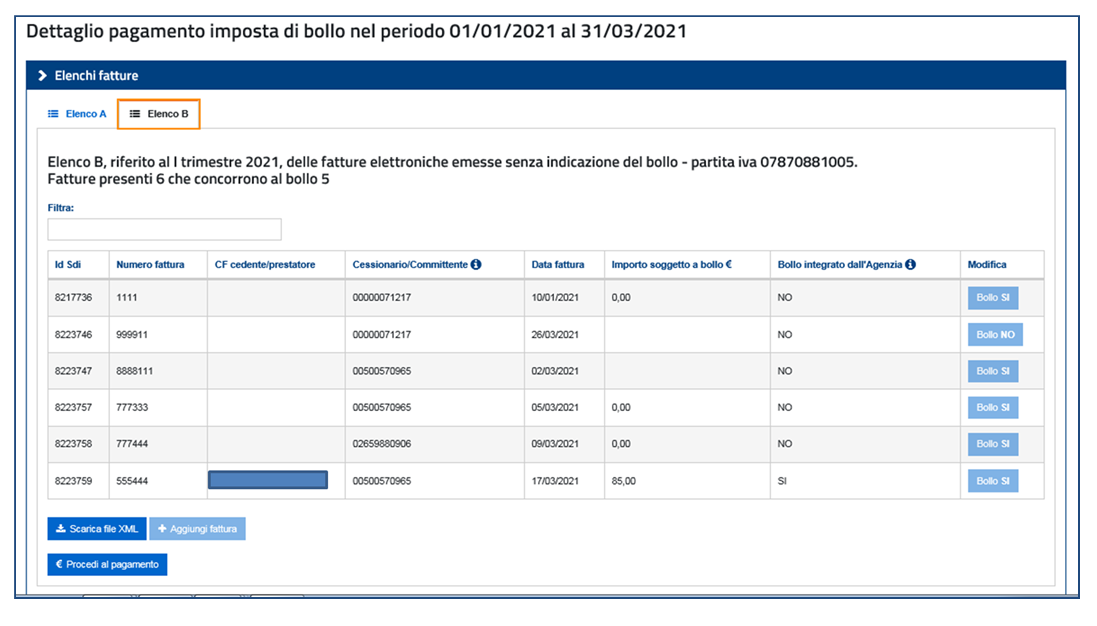

L’elenco B contiene gli elementi identificativi delle fatture elettroniche ordinarie e semplificate, emesse verso i privati (soggetti Iva e consumatori finali) e verso le Pubbliche amministrazioni, nelle quali il cedente/prestatore non ha indicato l’assolvimento dell’imposta di bollo, ma per le quali viene rilevato l’obbligo di tale assolvimento.

Si tratta delle fatture che soddisfano tutte le seguenti condizioni:

ATTENZIONE

Il blocco “Altri dati gestionali” è presente nel tracciato record della sola fattura ordinaria. Pertanto, i soggetti interessati a indicare il non assoggettamento al bollo di una o più operazioni, devono obbligatoriamente – almeno limitatamente a tali operazioni – emettere una fattura ordinaria.

Sono escluse le fatture elettroniche aventi tipo documento:

Vengono escluse, inoltre, le fatture elettroniche nelle quali il campo “Regime fiscale” contiene uno dei seguenti valori:

Vengono esclusi anche i documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, che riportano nel tag <CodiceDestinatario> il valore “XXXXXXX”.

Per quanto riguarda le autofatture (tipo documento “TD20”) contenenti l’assolvimento del bollo ed emesse dal cessionario/committente per la regolarizzazione di operazioni per le quali non ha ricevuto dal cedente/prestatore la relativa fattura (articolo 6, commi 8 e 9-bis, del decreto legislativo n. 471/1997 e articolo 46, comma 5, del decreto legislativo n. 331/1993), i dati vengono riportati nel solo elenco B del cessionario/committente.

Anche l’elenco B viene messo a disposizione del contribuente e del suo intermediario delegato, all’interno del portale “Fatture e corrispettivi” e può essere modificato dall’utente.

Di seguito, un esempio di elenco A messo a disposizione:

|

Gli elenchi A e B di ogni soggetto Iva che ha emesso fatture elettroniche sono messi a disposizione dell’Agenzia delle entrate nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del primo mese successivo ad ogni trimestre. I primi elenchi sono dunque consultabili entro il 15 aprile 2021.

Il contribuente può modificare l’elenco B indicando quali fatture elettroniche, di quelle selezionate, non realizzano i presupposti per l’applicazione dell’imposta di bollo e aggiungendo gli estremi identificativi delle fatture elettroniche che, invece, devono essere assoggettate ma non sono presenti in nessuno dei due elenchi.

Nel caso in cui il contribuente integri l’elenco B con gli estremi dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, questi verranno considerati per il calcolo dell’imposta di bollo da pagare. Per quanto riguarda le modifiche in aggiunta delle fatture elettroniche da assoggettare all’imposta di bollo e non presenti nell’elenco B, si fa presente che:

La funzionalità di consultazione e modifica è utilizzabile anche dagli intermediari (indicati all’articolo 3, comma 3, del Dpr n. 322/1998), ai quali il contribuente ha conferito la delega “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o la delega “Consultazione dei dati rilevanti ai fini Iva”.

Le modifiche ai due elenchi devono essere effettuate entro l’ultimo giorno del mese successivo al trimestre di riferimento. Per quanto riguarda il secondo trimestre, il termine del 31 luglio slitta al 10 settembre.

Nella tabella che segue sono evidenziate le date degli step del nuovo sistema.

|

|

MESSA A DISPOSIZIONE ELENCHI A E B |

DATA LIMITE MODIFICHE ELENCO B |

VISUALIZZAZIONE IMPORTO DOVUTO IMPOSTA DI BOLLO |

SCADENZA VERSAMENTO IMPOSTA DI BOLLO |

|

1° TRIMESTRE |

15 aprile |

30 aprile |

15 maggio |

31 maggio (*) (**) |

|

2° TRIMESTRE |

15 luglio |

10 settembre |

20 settembre |

30 settembre (**) |

|

3° TRIMESTRE |

15 ottobre |

31 ottobre |

15 novembre |

30 novembre |

|

4° TRIMESTRE |

15 gennaio dell’anno successivo |

31 gennaio dell’anno successivo |

15 febbraio dell’anno successivo |

28 febbraio dell’anno successivo |

(*) Se l’importo dovuto per il primo trimestre non supera 250 euro, il versamento può essere eseguito entro il 30 settembre.

(**) Se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 250 euro, il versamento può essere eseguito entro il 30 novembre.

Se la scadenza per il pagamento dell’imposta di bollo è un giorno festivo, viene slittata al primo giorno lavorativo successivo.

Il soggetto Iva o il suo intermediario delegato possono effettuare le modifiche all’elenco B:

L’elenco B può essere modificato più volte entro il termine previsto. L’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre sulla base dell’ultima modifica trasmessa.

Nel caso in cui il contribuente versi l’imposta di bollo per il trimestre entro la scadenza per la modifica dell’elenco B, successivamente al versamento viene inibita la possibilità di ulteriore modifica dell’elenco.

ATTENZIONE

In assenza di modifiche, si intende confermato l’elenco B proposto dall’Agenzia delle entrate.

Al termine del periodo utile per effettuare le variazioni all’elenco B, le fatture elettroniche che risultano ricomprese, riportano l’annotazione dell’assolvimento dell’imposta di bollo e tale informazione viene messa a disposizione nella scheda di dettaglio della fattura elettronica consultabile nell’area riservata del portale “Fatture e Corrispettivi”. Tale annotazione può essere visualizzata dal contribuente, o da un suo intermediario delegato, nel dettaglio della fattura nell’area riservata del portale “Fatture e corrispettivi”. Se necessaria, il contribuente può richiedere l’attestazione, prodotta in formato pdf/a, dell’assolvimento dell’imposta di bollo per una determinata fattura.

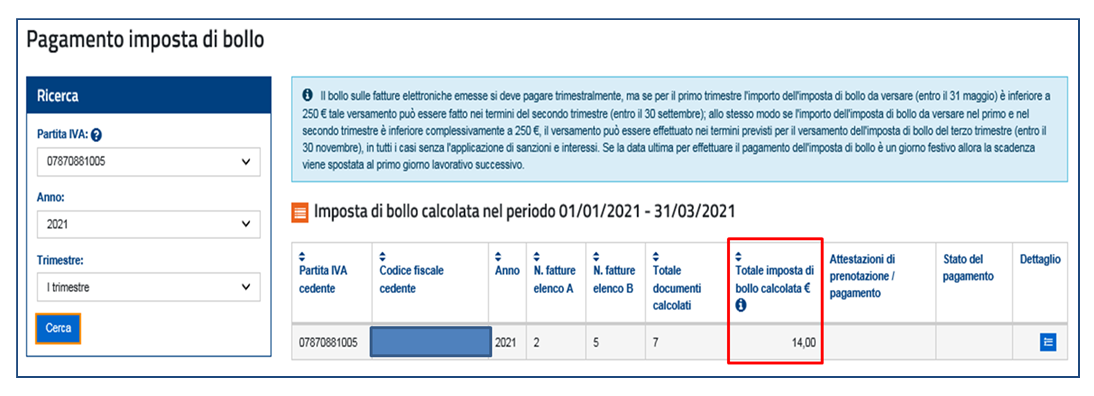

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Per il secondo trimestre, tale data slitta al 20 settembre.

|

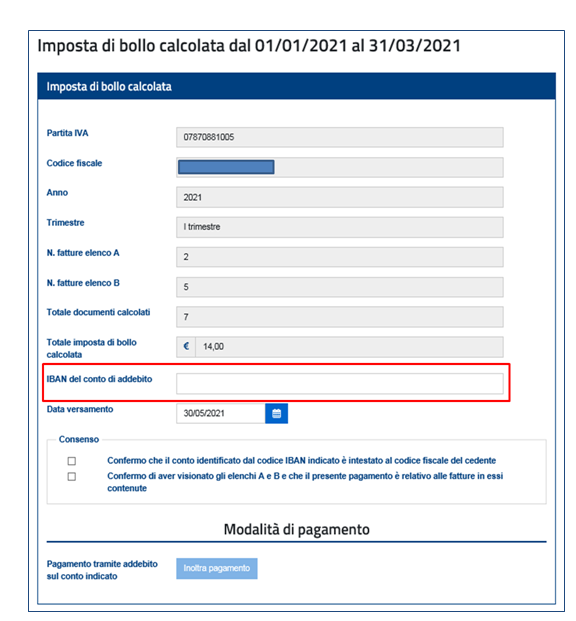

Il versamento dell’imposta di bollo dovuta deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014 ed evidenziate nella tabella riportata nel paragrafo precedente.

Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

|

Nel caso di ritardo rispetto alla scadenza prevista, la procedura web calcola e consente il pagamento della sanzione e degli interessi previsti per il ravvedimento operoso.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica. I codici tributo da utilizzare sono i seguenti:

Decreto del Ministero dell’Economia e delle Finanze del 17 giugno 2014 – art. 6 (Modalità di assolvimento dell’imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari)

Decreto legge n. 34 del 30 aprile 2019 – art. 12-novies (Imposta di bollo virtuale sulle fatture elettroniche)

Decreto del Ministero dell’Economia e delle Finanze del 4 dicembre 2020 (Modifiche alle modalità di assolvimento dell’imposta di bollo sulle fatture elettroniche e individuazione delle procedure di recupero dell’imposta di bollo non versata)

Provvedimento del Direttore dell’Agenzia delle entrate del 4 febbraio 2021 (Modalità tecniche per l’effettuazione delle integrazioni da parte dell’Agenzia delle entrate delle fatture inviate tramite il Sistema di Interscambio per le quali è dovuto l’assolvimento dell’imposta di bollo. Modalità telematiche per la messa a disposizione, la consultazione e la variazione dei dati relativi all’imposta di bollo da parte del cedente o prestatore, o dell’intermediario delegato, e per l’invio delle comunicazioni, da parte dell’Agenzia delle entrate, nei casi di ritardato, omesso o insufficiente versamento dell’imposta)

Risoluzione dell’Agenzia delle entrate n. 42/E del 9 aprile 2019 (Istituzione dei codici tributo per il versamento, tramite i modelli “F24” e “F24 Enti pubblici”, dell’imposta di bollo sulle fatture elettroniche)

I documenti di normativa e di prassi indicati sono reperibili attraverso il servizio curato dal CERDEF (Centro di Ricerche e Documentazione Economica e Finanziaria), presente sul sito del Dipartimento delle Finanze