LOTTERIA DEGLI SCONTRINI GUIDA PER GLI ESERCENTI

(giugno 2021)

La lotteria nazionale degli scontrini è il nuovo concorso a premi gratuito, collegato agli acquisti effettuati con modalità “cashless” (non in contanti).

Il funzionamento della lotteria è riportato nel provvedimento dell’Agenzia delle dogane e dei monopoli, d’intesa con l’Agenzia delle entrate, del 5 marzo 2020, da ultimo modificato dal provvedimento del 29 gennaio 2021.

Le regole di trasmissione dei corrispettivi validi ai fini della lotteria sono invece contenute nel provvedimento dell’Agenzia delle entrate del 31 ottobre 2019 e successive modifiche.

La data di avvio della lotteria è stata fissata al 1° febbraio 2021.

Possono partecipare tutti i cittadini maggiorenni e residenti in Italia che acquistano beni e servizi esclusivamente con strumenti di pagamento elettronici (bancomat, carta di credito, carta di debito, carte prepagate, carte e app connesse a circuiti di pagamento privati e a spendibilità limitata) per i quali è rilasciato un documento commerciale (il vecchio “scontrino”) mediante un registratore telematico o la procedura web messa a disposizione dall’Agenzia delle entrate.

Il pagamento del corrispettivo mediante ticket restaurant, carte regalo e in generale buoni corrispettivo monouso e multiuso, non costituisce pagamento con modalità elettronica.

Ogni acquisto genera biglietti “virtuali” che consentono di partecipare alla lotteria: ogni euro speso dà diritto a 1 biglietto, fino a un massimo di 1.000 biglietti per uno scontrino pari o superiore a 1.000 euro.

Alle estrazioni della lotteria cashless partecipano non soltanto i consumatori ma anche gli esercenti, cioè i venditori che trasmettono telematicamente i corrispettivi.

Il biglietto vincente per il consumatore determina automaticamente anche la vincita per l’esercente.

Per gli esercenti sono previsti i seguenti premi:

I premi non concorrono a formare il reddito del vincitore per l'intero ammontare corrisposto nel periodo d'imposta e non sono assoggettati a tassazione.

Il calendario delle estrazioni è reso pubblico sul sito istituzionale dell’Agenzia delle dogane e dei monopoli e nell’area pubblica del portale Lotteria degli scontrini e può essere modificato con provvedimento del direttore della stessa Agenzia.

ATTENZIONE

Gli acquirenti e gli esercenti partecipano, con uno stesso scontrino, a una estrazione settimanale, a una mensile e a una annuale

PREMI SETTIMANALI AGGIUNTIVI PER L’ANNO 2021

Con “determinazione interdirettoriale” del Direttore generale dell’Agenzia delle dogane e dei monopoli e del Direttore dell’Agenzia delle entrate del 28 maggio 2021 sono stati previsti ulteriori premi:

|

L’esercente può applicare un apposito avviso alla clientela in un luogo ben visibile dell’esercizio (per esempio, sulla vetrina e/o vicino al punto cassa), con l’informazione che presso il punto vendita è possibile partecipare alla lotteria degli scontrini.

A tal fine, è possibile utilizzare una delle locandine presenti nell’area tematica “Fattura elettronica e corrispettivi telematici” del sito dell'Agenzia delle entrate.

Le locandine scaricabili in formato pdf dal sito dell’Agenzia delle entrate

|

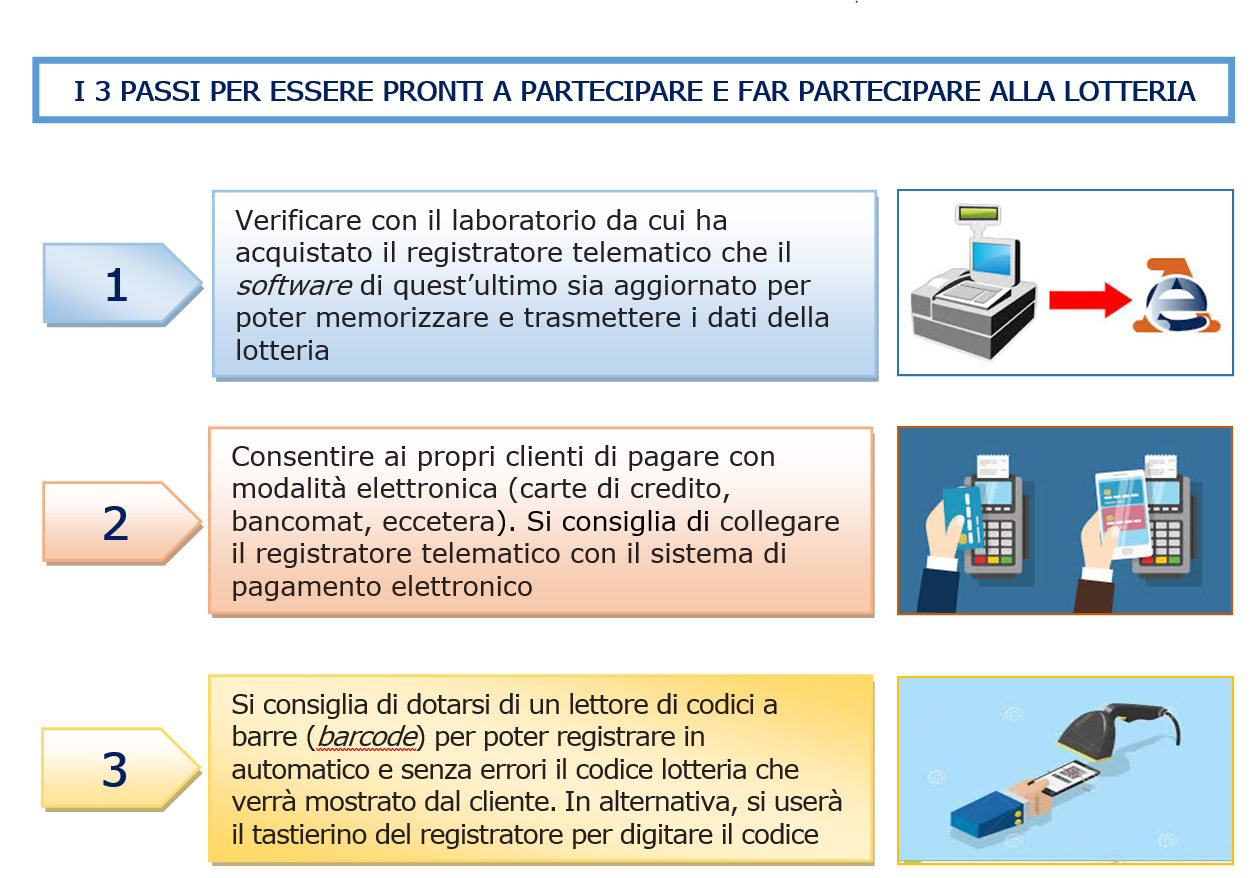

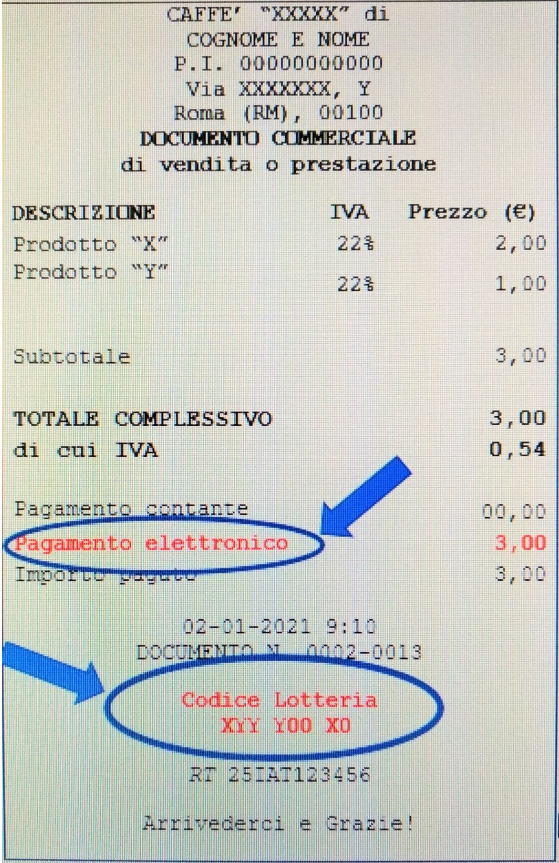

Prima di emettere lo scontrino, l’esercente – al momento della registrazione dell’operazione sul registratore telematico (o sulla procedura web dell’Agenzia) – deve memorizzare anche il “codice lotteria” che il cliente mostra al momento dell’acquisto cashless di importo pari o superiore a 1 euro.

Si tratta, in sostanza, di scansionare il codice lotteria con un lettore ottico collegato al registratore telematico (o digitarlo sul tastierino del registratore stesso), memorizzare i dati dell’operazione, accettare il pagamento con carta, bancomat o altro strumento elettronico di pagamento ed emettere il documento commerciale.

Su quest’ultimo, pertanto, dovrà essere riportato sia il codice lotteria del cliente che l’evidenza dell’importo pagato in elettronico.

Sarà poi il registratore di cassa, in automatico, a trasmette i dati al sistema della lotteria (gestito dall’Agenzia delle entrate e dall’Agenzia delle dogane e dei monopoli).

ATTENZIONE

Per permettere la partecipazione alla lotteria, l’esercente deve avere un registratore telematico con il software aggiornato e deve accettare pagamenti elettronici, con il classico Pos o altri sistemi omologati.

Nel caso in cui gli esercenti al momento dell’acquisto si rifiutassero di acquisire il codice lotteria, il consumatore potrà segnalare tale circostanza nella sezione dedicata del portale Lotteria degli scontrini. Queste segnalazioni potranno essere utilizzate nell’ambito delle attività di analisi del rischio di evasione.

Non possono partecipare alla lotteria degli scontrini gli acquisti per i quali il consumatore richiede all’esercente l’acquisizione del proprio codice fiscale al fine di usufruire di detrazioni o deduzioni fiscali (per esempio, gli acquisti di prodotti sanitari in farmacie, gli acquisti in parafarmacie, ottici, eccetera).

|

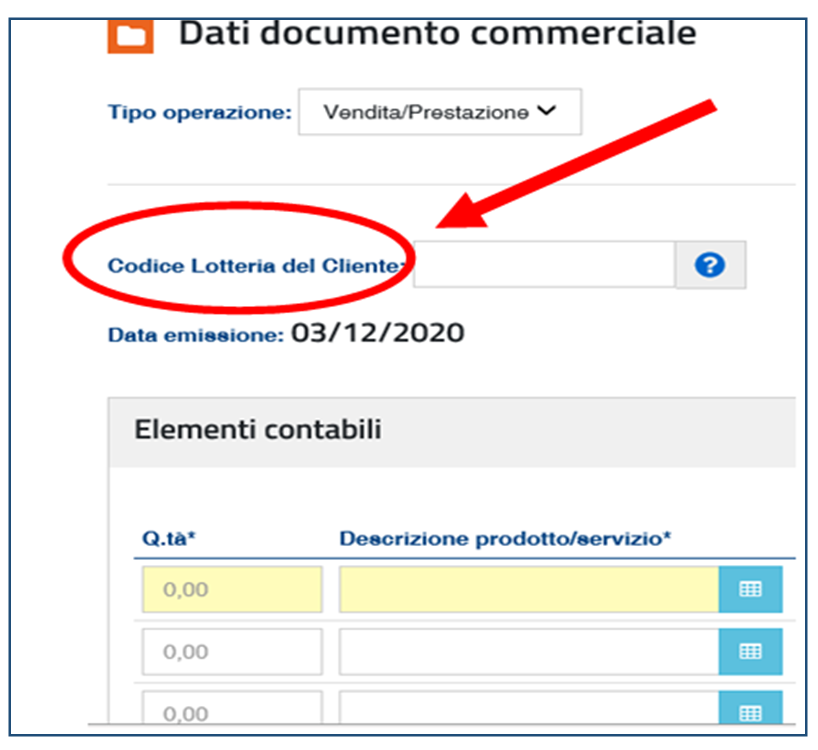

Gli operatori che per la trasmissione dei corrispettivi utilizzano, invece che il registratore telematico, la procedura web “documento commerciale online”, presente nel portale “Fatture e Corrispettivi” del sito dell’Agenzia delle entrate, per consentire agli acquirenti di partecipare alla lotteria degli scontrini devono inserire manualmente, nel momento in cui predispongono il documento commerciale, il codice lotteria mostrato dal cliente.

ATTENZIONE

Si ricorda che la procedura web necessita di una connessione di rete sempre attiva al momento della memorizzazione e generazione del documento commerciale e, quindi, al momento in cui si effettua l’operazione.

|

Ogni esercente può controllare gli scontrini trasmessi (con esclusione del codice lotteria) in un’apposita area riservata del portale “Fatture e corrispettivi”, gestito dall’Agenzia delle entrate.

Per verificare se ha vinto l’esercente deve accedere all’area riservata del portale “Lotteria degli Scontrini”.

|

In ogni caso, il negoziante che risulta vincitore riceve una comunicazione dall’Agenzia delle dogane e dei monopoli, che lo individua sulla base del numero di partita Iva memorizzato nella banca dati del Sistema Lotteria.

La vincita viene comunicata tramite messaggio di posta elettronica certificata alla casella Pec presente nella banca dati INI-PEC (Indice nazionale degli indirizzi di Pec) o, se l’indirizzo Pec non è presente o la casella Pec non è attiva o è satura, tramite raccomandata con ricevuta di ritorno al domicilio fiscale risultante in Anagrafe Tributaria.

Saranno comunque adottate tutte le procedure adeguate e le misure idonee a garantire la riservatezza sull’identità del vincitore.

Legge n. 232/2016 - articolo 1, commi da 540 a 544 - (previsione di lotteria nazionale per i contribuenti persone fisiche che effettuino acquisti di beni e servizi al di fuori dell’esercizio di attività di impresa, arte o professione presso esercenti che trasmettono telematicamente i corrispettivi)

Decreto legge n. 124/2019 - articolo 19, comma 1, lett. a - e articolo 20, comma 1, lett. a, b e c (esenzione fiscale dei premi della lotteria nazionale degli scontrini e istituzione di premi speciali per il cashless)

Decreto legge n. 34/2020 - articolo 141 (misure urgenti connesse all’emergenza epidemiologica da Covid-19)

Legge n. 178/2020 – art. 1, comma da 1095 a 1097 (lotteria solo cashless ed esclusione di ogni forma di tassazione per i rimborsi erogati con il cashback)

Decreto legge n. 183/2020 - articolo 3, commi 9 e 10 (proroga dell’avvio della lotteria degli scontrini e della segnalazione, al sito dell’Agenzia delle entrate, degli esercenti che si rifiutano di acquisire il codice lotteria al momento dell’acquisto)

Provvedimento dell’Agenzia delle dogane e dei monopoli, d’intesa con l’Agenzia delle entrate, del 5 marzo 2020 (funzionamento della lotteria degli scontrini)

Provvedimento dell’Agenzia delle entrate del 31 ottobre 2019 (memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi validi ai fini della lotteria)

Provvedimento dell’Agenzia delle entrate dell’11 novembre 2020 (modifiche al Provvedimento del Direttore dell’Agenzia delle entrate del 31 ottobre 2019 sulla memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi ai fini della lotteria)

Provvedimento dell’Agenzia delle dogane e dei monopoli, d’intesa con l’Agenzia delle entrate, del 29 gennaio 2021 (modifiche al funzionamento della lotteria degli scontrini)

Determinazione interdirettoriale del Direttore generale dell’Agenzia delle dogane e dei monopoli e del Direttore dell’Agenzia delle entrate del 28 maggio 2021 (ulteriori premi per l’anno 2021)

I documenti di normativa e di prassi indicati sono reperibili attraverso il servizio curato dal CERDEF (Centro di Ricerche e Documentazione Economica e Finanziaria), presente sul sito del Dipartimento delle Finanze